Ţinta principală a strategiei pentru IMM-uri este ca până în anul 2020 numărul de firme existente în ţara noastră să crească de la 474.000, în acest an, la 670.000, a declarat Florin Jianu, ministrul Delegat pentru IMM-uri, Mediul de Afaceri şi Turism, cu ocazia lansării versiunii în limba română a „Cartei Albe a IMM-urilor din România 2014”.

„Prezint în premieră strategia pentru IMM-uri. Potrivit acestui document, până în anul 2020 numărul de IMM-uri din ţara noastră trebuie să crească de la 474.000, în acest an, la 670.000. De asemenea, numărul de IMM-uri active la o mie de locuitori ar trebui să crească de la 23 - 24, în 2014, la 37 în 2020. Nu în ultimul rând, ne dorim ca numărul total de angajaţi din IMM-uri să crească de la 2,623 milioane, în 2014, la 3,233 milioane în 2020”, a spus Florin Jianu.

Jianu a precizat că obiectivul instituţiei pe care o conduce este ca România să devină ţara cu cel mai atractiv mediu de afaceri la orizontul anului 2020, dar să vedem ce se întâmplă în prezent.

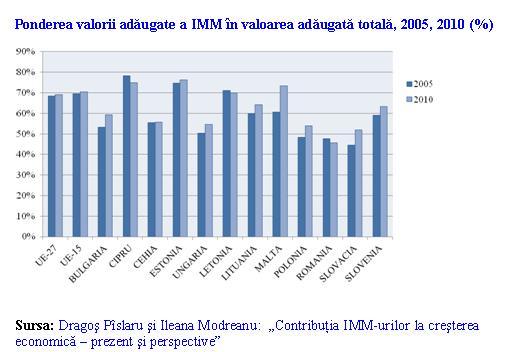

Întreprinderile mici şi mijlocii ar trebui să fie motorul economiei, dar deşi din punct de vedere al ocupării forţei de muncă IMM sunt în linie cu ponderea medie europeană de două treimi din total, totuşi există o problemă în ceea ce priveşte contribuţia IMM la valoarea adăugată brută, care în România este 54%, în timp ce la nivel UE-27 e aproape 60%.

Mai mult, densitatea IMM în România e la jumătate din media UE, iar sectorul IMM e caracterizat de o productivitate precară şi o profitabilitate scăzută, în special în rândul microîntreprinderilor şi al întreprinderilor mici, care reprezintă 98% din IMM înregistrate.

România - o piaţă cu 20 de milioane de consumatori - are jumătate de milion de companii active. Potrivit acestui „algoritm”, Polonia - o ţară cu 38 milioane locuitori - ar trebui să aibă un milion de firme. Dar nu este aşa. În Polonia sunt trei milioane de întreprinderi active. Oare ce face diferenţa?

Leszek Balcerowicz - arhitectul reformelor economice din Polonia - preciza într-un interviu pe care mi l-a acordat în iunie 2008 că, atunci când numărul de noi jucători dintr-o ţară este mic, cel mai probabil costurile fiscale şi administrative de intrare pe pieţe sunt prea mari şi deci restrictive.

Economistul Băncii Mondiale Paloma Anos Casero confirmă spusele lui Balcerowicz. Creşterea productivităţii vine pe trei canale: firmele existente care îşi măresc productivitatea, intrarea firmelor noi şi ieşirea celor vechi, realocarea forţei de muncă din firmele cu productivitate scăzută în altele cu productivitate ridicată.

Până în 2005, cea mai mare parte a creşterii productivităţii în România s-a văzut din avansul firmelor existente: 70%. Realocarea forţei de muncă a contribuit cu 25% la creşterea productivităţii, iar intrarea firmelor noi şi ieşirea societăţilor vechi a avut un aport de doar 5%, în timp ce în UE a ajuns la 20%.

Pieţe blocate administrativ

Acum e limpede de ce, în ultimii ani, românii au investit în imobile şi nu în industria alimentară, a cimentului, a tutunului, auto, în siderurgie, în energie sau în activele marilor magazine?

Românii şi-au plasat banii pe piaţa imobiliară fiindcă e piaţă: oricine putea intra. În industria alimentară ori în cea a cimentului, statul restricţionează accesul celor nou-intraţi prin norme sanitare sau de mediu.

In industria tutunului, lansarea unei mărci ieftine de ţigări se loveşte de acciza minimă. În industria auto şi în siderurgie principalele companiile au beneficiat ani în şir de scutiri la plata impozitului pe profit. Producătorii din energie, precum Hidroelectrica şi Nuclearelectrica, în loc să fie listaţi la Bursă, sunt încă în proprietatea statului. Iar marile magazine, care dezvoltă un comerţ civilizat, au primit cadou de la primării terenuri în mijlocul târgului. Cine se poate bate cu investitorii strategici?

Ca să conchidem, în urmă cu două decenii şi jumătate, România avea o economie dirijată, iar autorităţile statului au fost înfiinţate ca să crească pieţele ca pe nişte copii. Din păcate, în loc să le îndrume primii paşi şi apoi să le lase să se descurce singure, au creat dependenţă. Au construit sistemul în jurul lor şi au făcut să nu poată funcţiona fără ele. În locul unor părinţi responsabili au apărut nişte stăpâni, iar participanţii la piaţă au devenit slugi.

Reglementările, normele, rezervele minime sau rezervele tehnice restricţionează permanent accesul celor nou–intraţi pe pieţe şi fac ca acestea să fie dominate de oligopoluri. Dar înainte de a vorbi de cartelurile private trebuie să ne uităm la cei care deţin adevărata supremaţie şi fac selecţia adversă: structurile monopoliste ale statului.

Culmea ironiei, aceleaşi autorităţi organizează seminarii unde observă că productivitatea este redusă. Adică, în loc să se gestioneze productivitatea - ca bază de indexare a veniturilor -, în România ea se constată. Faptul că productivitatea trebuie gestionată nu înseamnă să o administreze statul.

Fiscalitatea nu poate decât să restricţioneze consumul. De creşterea productivităţii se ocupă altcineva: PIEŢELE!

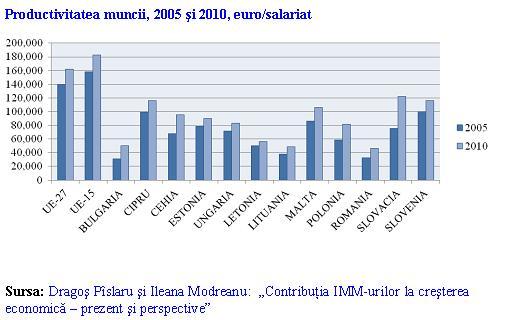

Ca să discutăm cu cifrele „pe masă” productivitatea medie pe salariat într-o întreprindere mică sau mijlocie din România era comparabilă, în 2005, cu aceea din Bulgaria şi Lituania, dar se situa la doar 23,4% din productivitatea medie a UE-27, mult în urma majorităţii statelor care au aderat în 2004. Este important de subliniat însă că productivitatea atinge un „vârf” de 34% în 2008, coborând la la 29% din media comunitară în 2010.

Prezumţie de vinovăţie fiscală

Aşadar numărul companiilor româneşti e de cinci ori mai mic decât în Polonia, care se poate lăuda cu pieţe puternice şi concurenţiale. Dar până şi cehii, care-s jumătate cât noi ca teritoriu şi populaţie, au 700.000 de companii.

Statul acţionează selectiv, după principiul „pentru unii mumă, pentru alţii ciumă”. Când e vorba de clientela politică sau de companiile la care e acţionar, se poartă ca un părinte iubitor. Invers, în cazul IMM-urilor, porneşte de la prezumţia de vinovăţie. Micii agenţi economici trebuie să probeze prin zeci de formulare în faţa “chestorilor” fiscali că n-au furat.

Şi pe lângă faptul că avem un număr redus de companii, ceea ce arată cât de puţin prietenos e mediul de afaceri în România, impozitul minim pe cifra de afaceri le-a „rărit” şi mai mult la începutul crizei, pentru a dovedi că Guvernul nu intenţionează să-şi reformeze cheltuielile aşa cum a făcut sectorului privat. Executivul doar a încercat să-şi majoreze veniturile bugetare pe seama unei „curbe de sacrificiu” impuse companiilor ce nu pot face presiuni politice sau sindicale.

Cu riscul ca, pe termen lung, o astfel de abordare să echivaleze cu sinuciderea economică. În măsura în care peste jumătate din PIB se formează în sfera IMM-urilor, cu cât fiscalitatea distruge mai multe întreprinderi mici, cu atât devine mai redusă baza de creştere economică şi, implicit, de creare de locuri de muncă.

Balcerowicz contra Băsescu

Pe politicieni se pare însă că nu-i interesează acest aspect. Preşedintele Traian Băsescu a ţinut să le replice celor care susţineau că IMM-urile produc mai bine de jumătate din PIB, că majoritatea sunt „furnizori pentru marile companii”, iar dacă marile corporaţii nu mai produc, „nici întreprinderile mici nu mai au cui se adresa”.

De aceea el consideră că punctul central al măsurilor care trebuie luate „este crearea condiţiilor pentru ca marile societăţi să continue să funcţioneze”. Când a vorbit de IMM-urile „dependente”, şeful statului a uitat că mai există şi ceva industrie uşoară: confecţii, tricotaje, pielărie, încălţăminte etc.

Dar nu e cazul să intrăm într-o dispută directă cu preşedintele. Cel mai bine ar fi să vedem argumentele lui Leszek Balcerowicz. Artizanul terapiei de şoc din Polonia scrie în cartea sa „Libertate şi dezvoltare” că întreprinderile mici sunt cel mai adesea firme capitaliste de tip clasic, unde proprietarul este totodată şi managerul firmei.

Mecanismul motivaţional e aici limpede şi solid: profitul firmei îi revine celui care o conduce. Asta face să nu se manifeste nici fractura dintre proprietari şi conducerea întreprinderii, nici probleme generate de un eventual conflict de interese sau necesitatea ca proprietarii să supravegheze activitatea managerilor. Acestea sunt - potrivit lui Balcerowicz - complicaţii specifice marilor întreprinderi, fie ele proprietatea statului, a unor instituţii private sau unor persoane particulare.

Întreprinderile mici sunt importante şi pentru că dimensiunile reduse le permit o luare rapidă a deciziilor. În marile corporaţii, aparatul administrativ dispune de o serie de drepturi ce decurg tocmai din dimensiunea societăţilor, ceea ce face ca ele să funcţioneze greoi. Prin urmare, o economie în care firmele mici au o pondere mare poate să reacţioneze mai repede şi mai flexibil la şocurile exterioare.

Structura oricărei întreprinderi este mai mult sau mai puţin ierarhică, în ea existând superiori şi subalterni. În economia de piaţă, relaţiile dintre întreprinderi se supun principiului furnizor-client, adică principiului pieţei.

Dacă avem două economii de dimensiuni egale, cea în care avem mai multe întreprinderi mici este, proporţional, reglată în mai mare măsură de piaţă şi contracte, şi dirijată în mai mică măsură prin intermediul directivelor ierarhice.

Dacă într-o economie există multe firme mici, numărul întreprinzătorilor este mare, iar cel al funcţionarilor - mic.

Mai disciplinate şi mai inovative

Balcerowicz subliniază că întreprinderile mici sunt, de regulă, supuse unei discipline financiare severe. Dacă au dificultăţi financiare, nu pot obţine finanţări suplimentare de la buget, pentru că nu pot exercita presiuni politice, aşa cum fac firmele mari.

Într-o economie în care există un număr mare de întreprinderi mici sunt condiţii favorabile pentru apariţia unei concurenţe puternice, deoarece clienţii pot să se orienteze spre un furnizor sau altul.

În ţările capitaliste, cele mai multe inovaţii radicale sunt realizate de firmele noi, care au, de regulă, dimensiuni mici atunci când se lansează. Din contră, în socialism, care nu permitea activitatea economică pe socoteala şi pe riscul propriu, sistemul de cointeresare defectuos făcea ca potenţialul inovativ să fie irosit, cu toate că se punea mare accent pe învăţământ, în special cel tehnic. Ca urmare a acestei discrepanţe, socialismul a produs un număr foarte mare de ingineri frustraţi.

Nu în ultimul rând, în comparaţie cu corporaţiile mari, îndeosebi cele industriale, întreprinderile mici sunt mult mai puţin expuse presiunilor sindicale.

Relaţiile de muncă din cadrul firmelor mici sunt mai puţin mediate şi antagoniste. Într-o economie cu un sector de întreprinderi private mici bine dezvoltat, tensiunile din sfera relaţiilor de muncă pot fi, prin urmare, mai slabe decât într-o economie dominată de societăţi comerciale mari.

Campionii naţionali ai pagubei

Politicienilor însă tot nu le pasă. Adevărata fractură între macro şi micro se reduce de fapt în România la o luptă între cine este stăpânul: “clientul nostru…” sau politicianul. Şi când imaginea omului politic primează, atunci această atitudine coincide cu inflaţie şi deficite mari, cu accesul greoi la credite, adică exact cele mai mari obstacole în calea dezvoltării IMM-urilor.

Deficitele bugetare şi cvasifiscale constrâng statul să se finanţeze de la bănci, în dauna companiilor private. Cheltuielile bugetare fac imposibilă scăderea impozitelor, iar când acestea se reduc totuşi, mişcarea este compensată prin mărirea taxelor.

Beneficiile de grup, plătite prin inflaţie şi deficite, în general, prin politizarea excesivă a fiscalităţii trebuie substituite prin dinamismul micilor afacerişti, fiindcă piaţa şi numai piaţa reuşeşte cel mai bine să repartizeze resursele şi să pună oamenii la treabă.

Concluzia a tras-o deja Leszek Balcerowicz: “Trebuie renunţat la mitul marilor companii, aşa-numiţii campioni naţionali, care au atât de mult succes încât trebuie subvenţionaţi pentru a rezista”.

Spune-mi câte IMM-uri ai ca să-ţi spun cât de dezvoltat eşti

Şi totuşi expresia „România înregistrează un PIB pe locuitor dublu faţă de cel din urmă cu un deceniu” este una extrem de generală.

În realitate, Bucureştiul generează o valoare adăugată per capita mai mare decât Ungaria şi Estonia, iar Moldova una similară celei din ţările ex-sovietice, membre ale CSI.

Diferenţa de nivel economic dintre diferitele regiuni ale României este redată fidel de gradul de prosperitate al micilor antreprenori.

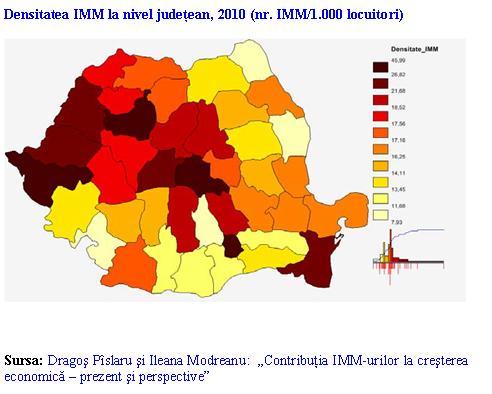

Municipiul Bucureşti deţine detaşat cea mai mare densitate de IMM (44,98/1.000 locuitori) din România - subliniază Dragoş Pîslaru şi Ileana Modreanu autorii studiului “Contribuţia IMM-urilor la creşterea economică” - faţă de o medie naţională de 19,72 IMM/1000 de locuitori.

Nivelul dezvoltării antreprenoriale e remarcabil prin faptul că ponderea de 20,66% a numărului de IMM localizate în Bucureşti în numărul total de IMM active la nivel naţional excede cu mult ponderea de 10,54% a numărului de locuitori din Capitală în totalul populaţiei din România.

Aşadar, baza antreprenorială şi nivelul de dezvoltare economică a Bucureştiului continuă să evolueze cu un avans considerabil, în raport cu restul judeţelor României, discrepanţele de dezvoltare fiind tot mai accentuate de la un an la altul.

Mai mult, Bucureştiul reprezintă un pol de dezvoltare în expansiune, generând creştere economică şi în zonele limitrofe.

Judeţul Ilfov oferă un astfel de exemplu prin densitatea mare de IMM active, în contrast cu suprafaţa teritorială restrânsă şi numărul scăzut de locuitori.

Clujul se situează pe poziţia a treia după densitatea IMM active, în timp ce populaţia din judeţ e a opta la nivel naţional.

Pe următoarele 10 poziţii, înregistrând valori peste media pe ţară, se situează Timiş cu 26,73, Braşov (25,92), Constanţa (24,75), Bihor (23,81), Sibiu (21,56), Harghita (20,48) şi Arad cu 20,24 IMM la 1.000 locuitori. Sub media pe ţară, dar în apropierea ei, se plasează judeţele Mureş, Argeş, Prahova, Alba, Hunedoara, Sălaj, Maramureş şi Satu- Mare, cu valori cuprinse între 18,62 şi 16,59, în timp ce un număr de 17 de judeţe deţin mai puţin de 15 IMM /1.000 locuitori.

Judeţele cu cea mai redusă activitate antreprenorială, reflectată în valorile foarte scăzute ale densităţii IMM, sunt Botoşani (7,25) şi Vaslui (9,09).

Merită evidenţiat un alt caz particular, cel al judeţelor cu număr mare delocuitori, dar care prezintă un grad nesatisfăcător de dezvoltare a sectorului IMM.

Astfel, în judeţul Iaşi densitatea IMM de 15,63 se plasează sub media pe ţară, în timp ce numărul de locuitori este al doilea, după cel din Bucureşti.

Situaţii asemănătoare s-au înregistrat în Dolj (cu 16,24 IMM/1.000 locuitori), Bacău (13,31) şi Suceava (12,76). Se poate observa faptul că nivelul scăzut al bazei antreprenoriale întâlnit în cazul multor judeţe e caracteristică generală a regiunii de dezvoltare căreia aparţin.

Discrepanţe regionale

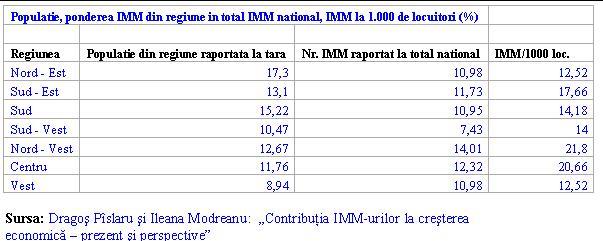

Ca şi în cazul judeţelor, se constată diferenţe de dezvoltare între regiunile României. Bucureşti-Ilfov se detaşează având cea mai ridicată densitate (43,50 IMM/ 1.000 locuitori), dublă faţă de următoarea regiune, Nord-Vest.

Numărul mare de întreprinderi la toate clasele de mărime, active în regiunea Bucureşti-Ilfov, demonstrează potenţialul economic foarte avansat al acestei regiuni şi integrarea ei în circuitul naţional şi internaţional al schimburilor comerciale.

Corelaţia direct proporţională dintre ponderea populaţiei şi ponderea IMM se poate remarca în cazul regiunilor Nord Vest, care are o densitate de 21,8 IMM/1.000 locuitori şi o pondere a populaţiei de 12,67%, Centru cu 20,66 IMM/1.000 locuitori la o pondere a populaţiei de 11,76%, Sud-Est cu 17,66 IMM/1.000 locuitori şi o pondere a populaţiei de 13,10% pe total România.

La polul opus se situează regiunea Nord-Est care, deşi deţine are cea mai mare pondere a populaţiei (17,3%), prezintă cea mai redusă valoare la indicatorul densitatea IMM (12,52 IMM/1.000 locuitori).

Vest este regiunea cu ponderea cea mai scăzută a numărului de locuitori în totalul populaţiei, respectiv 8,94%, dar înregistrează o valoare supraunitară a raportului dintre ponderea IMM şi ponderea populaţiei şi are o densitate de 20,58 IMM/1.000 de locuitori.

Bucureştiul conduce detaşat

Mai trebuie notat că Bucureştiul asigură 20,44% din numărul total de angajaţi în IMM active din economia României. Între primele 10 judeţe evaluate din perspectiva acestui indicator, după municipiul Bucureşti se clasează judeţul Cluj - cu o pondere de 4,74% în numărul mediu de angajaţi în IMM pe ţară -, Timiş şi Constanţa cu valori apropiate de 4,44% şi 4,26%, Prahova (3,89%), Braşov (3,82%), Bihor (3,4%), Ilfov (3,05%), Argeş (3,03%) şi Iaşi (3%).

Ca şi în cazul celor doi indicatori analizaţi anterior, numărul de IMM şi numărul de angajaţi în IMM, Bucureşti se plasează la mare distanţă de celelalte judeţe, cu o cifră de afaceri de 5 ori mai mare faţă de următoarea valoare înregistrată.

IMM din judeţul Braşov contribuie cu un procent de 6,44% în totalul cifrei de afaceri din sectorul IMM, ceea ce indică o productivitate a muncii superioară celorlalte judeţe dezvoltate.

Pe poziţiile următoare, cu valori apropiate ale cifrei de afaceri în IMM se situează Ilfov (5,76%, ceea ce se explică prin proximitatea faţă de Capitală), Cluj (4,38%), Constanţa (4,28%) şi Timiş (3,43%).

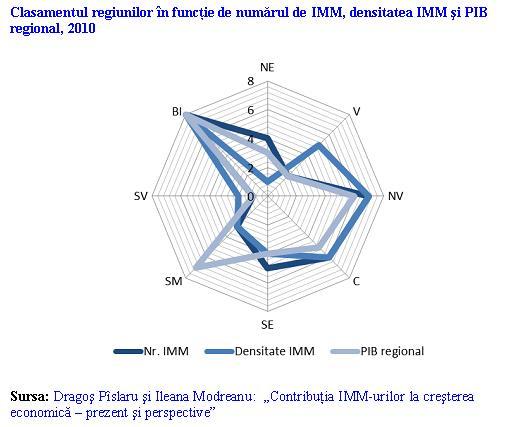

Centrul a rezistat cel mai bine la criză

Din păcate însă, în 2009 a intervenit scăderea bruscă a cifrei de afaceri, pe ansamblul IMM, cauzată de impactul crizei financiar-economice, care a fost resimţit cu diverse intensităţi, la nivelul fiecărei regiuni.

Excepţia remarcabilă e regiunea Centru, singura care nu înregistrează scădere în 2009, fapt care se datorează în special performanţei IMM din judeţul Braşov.

Pe parcursul celor trei ani evoluţiile au fost diferite, în unele regiuni existând o tendinţă continuu descrescătoare de la un an la altul, în timp ce în altele trendul negativ s-a inversat în 2010, prefigurând ieşirea din recesiune.

Centru este singura regiune unde cifra de afaceri în total IMM creşte în intervalul 2008-2010, avansând pe locul doi în clasamentul naţional, prin surclasarea regiunii Nord-Vest.

În regiunile Bucureşti-Ilfov şi Nord-Vest, după obţinerea unor valori record, favorizate de contextul pozitiv pentru afaceri din anul 2008, cifra de afaceri realizată de IMM a înregistrat o prăbuşire abruptă în 2009, continuată tot de scădere, deşi mai puţin violentă, în 2010.

IMM din regiunea Sud-Est şi regiunea Sud-Muntenia au reuşit să se redreseze în 2010, fără însă a putea recupera pierderea cifrei de afaceri suferită în 2009, astfel încât valoarea raportată în 2010 se situa aproape la nivelul „de vârf” din 2008.

În acelaşi timp, IMM din regiunile Sud-Vest Oltenia, Nord-Est şi Vest au fost afectate cel mai dramatic de efectele crizei şi de măsurile administrative (în special de ordin fiscal) introduse în 2009.

Studiul “Contribuţia IMM-urilor la creşterea economică” conchide că între regiunile României se menţin mari discrepanţe de dezvoltare, în ceea ce priveşte baza de întreprinderi active economic şi performanţele acestora. IMM s-au adaptat, de la regiune la regiune, în mod diferit la criza economică.

Investitorii sunt atraşi de oraşele mari

Modificările survenite pe parcursul celor doi ani de criză, 2009 şi 2010, au fost în măsură să schimbe doar uşor clasamentul ponderilor regionale, pe ansamblul IMM.

Decalajul între Bucureşti-Ilfov şi restul regiunilor s-a diminuat pe timp de criză, dar rămâne tot mare. Oare de ce?

În urmă cu două decenii, conducerea postcomunistă a ţării a moştenit o economie decapitalizată, care avea nevoie de investiţii străine masive pentru a putea păstra întreaga forţă de muncă angajată la acel moment.

Dar, în loc să favorizeze mediul de afaceri pentru a atrage cât mai mulţi investitori care să creeze locuri de muncă, politicienii au preferat să deghizeze şomerii în pensionari, până s-a ajuns ca o treime din populaţie să beneficieze de acest statut.

Apoi oamenii au migrat în comunele şi satele de unde au venit. După industrializarea forţată din perioada comunistă, care a mutat milioane de oameni de la sat la oraş, a urmat un deceniu de migraţie inversă.

Ruralizarea populaţiei nu este deloc pe gustul investitorilor. În Estonia primele zece oraşe concentrează 55% din populaţia ţării, ceea ce face să fi atras mai mulţi bani din străinătate decât Letonia (unde ponderea populaţiei oraşelor mai răsărite în total este de 53%) şi Lituania (43,5%).

În Ungaria, primele zece aşezări urbane înglobează 39% din locuitorii ţării şi asta face să se fi bucurat mai mult de atenţia întreprinzătorilor din afară în comparaţie cu Cehia (26%) sau Slovacia (24%).

La noi primele zece municipii - de la Bucureşti, până la Brăila – deţin doar 20% din populaţia ţării. Suntem mai aproape de ruşi (16,5%), decât majoritatea esticilor care au intrat în UE. Poate că asta e cauza pentru care s-au adunat mai multe investiţii ca la noi până şi pe cap de bulgar (vecinii de la Dunăre au 37% din populaţie în primele zece oraşe).

Însă exemplele nu trebuie să se oprească la Europa de Est. Vestitele aglomerări urbane de pe coastele Statelor Unite, din zona Marilor Lacuri ori din Golful Mexic pot fi unul dintre motivele pentru care PIB-ul american (calculat la paritatea puterii de cumpărare) se situează în vecinătatea celui european, deşi UE-27 are o populaţie cu 50% mai mare.

Iar înăuntrul Uniunii, ţările nordice, în special Finlanda, conduc în topul competitivităţii, pentru că au o populaţie mică, dar concentrată în câteva oraşe.

Putem merge şi mai departe cu teoria. Bucureştiul – care are milioane, nu sute de mii de locuitori - e primul după PIB/locuitor. Urmează zona de Vest, cu Timişoara – 311.000.

Distanţa faţă de aceasta din urmă şi Regiunea Centru şi Nord – Vest (cu multe oraşele de 200-300.000 de locuitori precum Cluj-Napoca, Braşov, Oradea) e nesemnificativă. PIB-ul/locuitor din Sud-Est (unde menţionăm Constanţa şi Galaţi cu câte 300.000 de locuitori) e mai mare decât cel din Regiunea Sud (unde doar Ploieştiul are peste 200.000 de locuitori).

Şi chiar în Moldova, altfel se produce şi se vinde la Bacău (176.000 de locuitori), comparativ cu al doilea mare judeţ al ţării – Suceava – unde populaţia e multă, dar slab concentrată.

Concluzia e clară: investitorii sunt atraşi de pieţe mari, unde îşi pot plasa cu uşurinţă mărfurile sau de unde îşi pot alege forţa de muncă.

Bucureştiul e cea mai mare piaţă. De asta s-au repezit aici bancherii să împrumute, reţelele de magazine să investească şi constructorii să ridice clădiri.

Din nefericire, nici Bucureştiul, cât de mare este el, nu mai e oraşul de două milioane de locuitori de la începutul anilor ’90.

Ce să mai discutăm de Braşov, care, la începutul anilor 2000, avea 317.000 de locuitori, precum Timişoara, dar care a pierdut - în special ca urmare a plecării muncitorilor moldoveni care lucrau pe platforma industrială - 13% din populaţie.

Iar atunci când pieţele devin mai mici, „erodate” de procesul de ruralizare, investiţiile se reduc şi dezvoltarea se încetineşte.

Cine va mai rămâne în ţară să „crească” PIB-ul?

Premierul Victor Ponta a făcut o glumă când a afirmat: „INS-ul ne-a spus că a greşit, nu e 3,8 creşterea economică, e chiar 3,9”. Întrebarea este însă: Are economia românească potenţial de creştere pe termen mediu şi lung?

Potrivit fostului şef al misiunii FMI, Jeffrey Franks, potenţialul anual de creştere al economiei este de 3% pe termen mediu, dar, pentru ca avansul să fie sustenabil e nevoie de capital, forţă de muncă şi tehnologie: "Sunt mulţi români care nu sunt activi pe piaţa din România, mulţi oameni tineri. E nevoie să-i aduceţi înapoi".

Spusele lui Franks par inspirate din postulatul lui Adam Smith - principala condiţie pentru prosperitatea unei ţări este creşterea numărului locuitorilor săi – şi pot fi exemplificate cu ceea ce se vede în China.

În 1950, ţara asiatică avea o populaţie de jumătate de miliard de locuitori şi se găsea departe pe scara bogăţiei. Acum, cu peste 1,3 miliarde, a depăşit, rând pe rând, Marea Britanie, Franţa, Germania şi Japonia şi se pregăteşte până în 2016, să ajungă prima putere economică a lumii, înaintea Statelor Unite.

Este evident că o Europă în care natalitatea şi imigraţia nu reuşesc să compenseze declinul populaţiei nu poate ţine pasul cu China.

Pe noi ne interesează însă aici mai mult de România decât de UE în ansamblu, pentru că problema noastră nu e dată doar de sporul natural negativ, ci şi de faptul că forţa noastră de muncă pleacă să lucreze în străinătate. Ce să facem, să închidem graniţele? Să interzicem avortul? Sau să-i băgăm la muncă forţată pe cei găsiţi vinovaţi de „parazitism”?

E greu de spus, dar dacă în 2050 vom constata că nu suntem mai mulţi ca-n 1950 - aşa cum reiese din ultimele proiecţii Eurostat - atunci merită pusă întrebarea de unde să obţinem creşterea economică?

Fireşte că într-o astfel de situaţie nu se găseşte doar România, ci şi Polonia, însă conducătorii noştri au de departe cea mai îngustă viziune, din ce moment ce grupul de imigranţi cel mai mare din UE, de aproximativ 2,5 milioane de persoane, este cel al românilor. Polonia are o populaţie de 38 de milioane, nu de 20 ca a României, şi „contribuie” doar cu jumătate cât noi la valul migraţionist.

Şi nu numai cifrele demonstrează gândirea limitată a oamenilor politici români, ci şi declaraţiile lor. În loc să admită că habar n-au să gestioneze economia, miniştrii se lăudau pe vremea Guvernului Năstase cu exodul populaţiei.

Ministrul Muncii de atunci, Marian Sârbu, spunea, de pildă, că echilibrarea balanţei comerciale pe seama banilor câştigaţi de români în străinătate reprezintă un beneficiu minor pe lângă avantajele sociale.

Vreme în care pentru conducătorii polonezi „social” însemna să favorizeze mediul de afaceri pentru a-l face capabil să atragă cât mai mulţi investitori străini, care să creeze locuri de muncă, nu să trimită forţa de muncă după întreprinzători, la ei acasă.

Bineînţeles că factorul demografic are greutatea sa pentru că pe seama unei natalităţi în creştere vor fi acoperite, la un moment dat, „golurile” din populaţia activă, dar mai important e să nu se împuţineze acum forţa de muncă pe seama migraţiei. Şi antidotul pentru plecările la muncă în străinătate e reprezentat de programarea bugetară multianuală, care să se coreleze cu politicile demografice.

Planuri bugetare pot conţine - precum în Italia - parametri-ţintă de inflaţie, creştere economică şi deficit bugetar, care să nu se modifice cu mai mult de 20% dacă vine la putere o altă formaţiune politică.

Iar dovada că elementul care distorsionează întregul cadru economic este execuţia bugetară se vede în felul cum se creează PIB-ul României pe trimestre: 19% în primul trimestru, 23% în cel de-al doilea, 27% în trimestrul trei şi 31% în trimestrul patru.

Timp în care UE, pe ansamblu, e stabilă macroeconomic, pentru că PIB-ul său se creează în proporţii aproape egale în fiecare trimestru: 24% - 25% - 25,1 % - 26%.

Asta arată că, în România, Fiscul se abţine de la a cheltui în prima parte a anului, pentru a vedea ce bani încasează, după care consumul guvernamental „sare” de la post la îmbuibare în ultimele două trimestre.

Dacă am avea bugete multianuale - pe o perioadă care să depăşească ciclul politic (minimum 5 ani) – s-ar putea construi şi la noi o curbă a randamentelor pe datoria publică, s-ar vedea cum statul se finanţează la dobânzi reale (fără să apeleze la arierate sau la ajutorul băncii centrale) şi, mai ales, ar dispărea volatilitatea de la nivelul indicatorilor macroeconomici, care induce, în prezent, impredictibilitate mediului de business.

Volatilitatea se resimte, din păcate, în România pe toate palierele vieţii economice, dar asta nu e o simplă coincidenţă, ci un rezultat direct al cadrului legislativ instabil şi al politicilor fiscale şi monetare discreţionare. Există însă o soluţie pentru a elimina volatilitatea decizională care generează fluctuaţii la nivelul tuturor reperelor economice: trecerea la euro.

În lipsa ajutorului dat de politica monetară, oamenii politici ar fi condiţionaţi să comprime puternic cheltuielile fiscale pentru a păstra atractivitatea mediului economic.

Aşa cum procedează polonezii, cu precizarea că ei au o clasă politică responsabilă şi n-au nevoie de un calendar de adoptare a euro care să le dea peste mână.

Dacă optica va rămâne însă neschimbată micii noştri oameni de afaceri vor continua să aibă impresia că totul îl împiedică la nivelul legislaţiei economice.

Şi, în cele din urmă, după ce ideile lor de business vor fi fost „doborâte” de 3-4 ori, dar nu din cauza lipsei de realism, ci a mediului ostil, vor pleca în afară.

Din nefericire, în străinătate, nu vor încerca să facă vreo afacere, ci vor rămâne cu mentalitate de slugă pe care le-a inoculat-o mediul din România, alăturându-se altor două milioane de conaţionali care contribuie în cea mai mare parte la PIB-urile altora, şi trimit “firimituri” la ei în ţară.

Iar principalul motiv pentru care politicienii nu acceptă ideea unei programări bugetare multianuale este că nu vor să-şi vadă afacerile de partid şi de stat stricate de investitori veniţi de aiurea care pretind tratament egal cu cei care au negociat cu ei intrarea pe piaţă.

N-are decât să migreze întreaga populaţie – individ cu individ - după investitorii care refuză să plătească „taxa de protecţie”, cu riscul ca România să piardă PIB.

Iată de ce România - o piaţă cu 20 milioane de consumatori – are jumătate de milion de companii active, iar Polonia peste trei milioane. Iată de ce densitatea IMM în România e la jumătate din media UE, iar sectorul IMM e caracterizat printr-o productivitate scăzută.