Şi băncile mai pierd uneori. Un bărbat din Piteşti plăteşte acum o rată la jumătate faţă de cea de acum un an, după ce a dat banca în judecată. Omul s-a dus în instanţă pentru că rata îi crescuse cu peste 30% când dobânda a devenit variabilă. Zeci de români i-au urmat deja exemplul şi cer schimbarea contractelor.

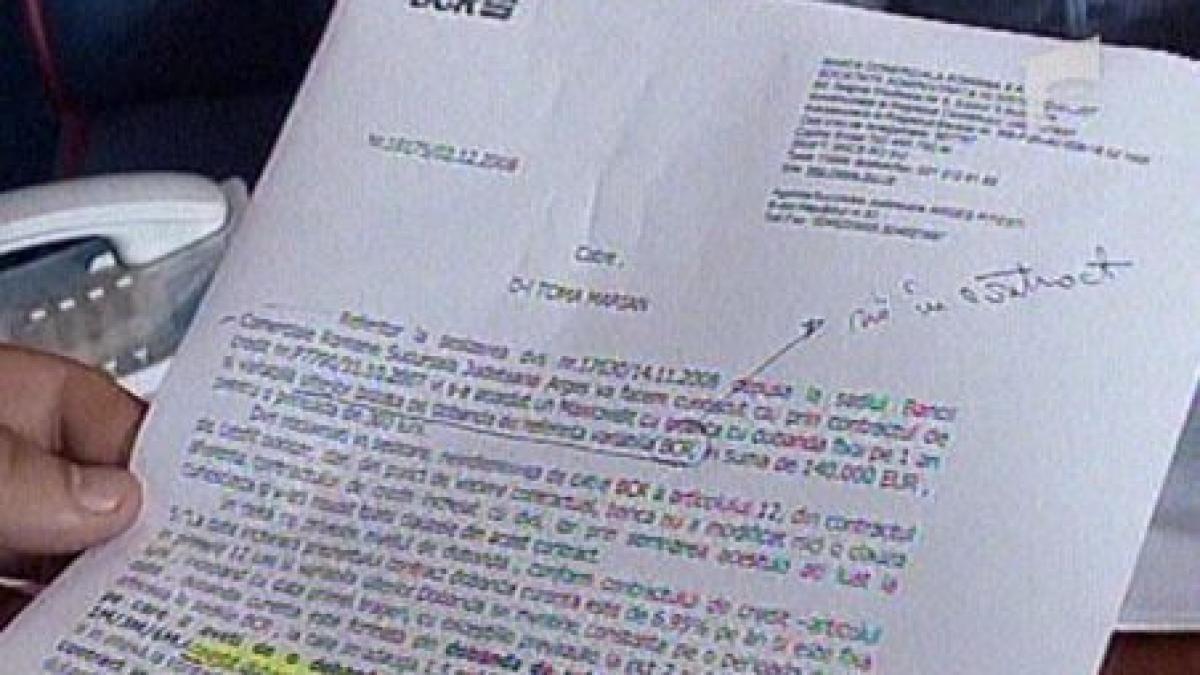

Marian Toma a lucrat 10 ani în sistemul bancar, iar acum trei ani a luat un credit în euro, pentru locuinţă. Primul an a platit o dobandă fixă de 6,95% pe an. Din al doilea an, dobânda a devenit variabilă şi a sărit la 10,4 la sută, iar rata a crescut cu aproape 400 de euro. Deşi indicele dobânzii de referinţă pentru creditele în euro, Euribor, la trei luni era la mai puţin de 1% . Piteşteanul a depus o plângere la Protecţia Consumatorilor, banca a fost amendată pentru că nu a explicat în contractul de credit ce înseamnă, practic, aceasta dobândă, însă contractul a rămas neschimbat.

?Din punctul de vedere al băncii a apărut ulterior formularea dobânda de referinţă BCR, cuvânt BCR care nu se găseşte nicăieri în contractul de credit. Din punctul meu de vedere nu poate fi decât Euriborul, dobânda pieţei euro?, a spus Marian Toma.

Nu a aşteptat ca statul să dea o lege care să protejeze clienţii şi să oprească băncile comerciale de la formulări ambigue precum "dobânda de referinţă variabilă". Cu atât mai mult cu cât, pe pagina oficială, Euribor-ul este explicat foarte clar:

"Indicator ce reprezintă ratele de dobânzi pentru împrumuturile în EURO la care băncile participante în zona monetară UE îşi acorda împrumuturi."

Marian Toma a dat singur banca în judecată. Dupa proces, în luna februarie a acestui an, decizia Curţii de Apel Piteşti a fost: ?(...) Nu poate fi primită teza pârâtei potrivit căreia aceasta ar avea dreptul de a modifica unilateral dobânda variabilă în funcţie de costurile acesteia. O astfel de teză este lipsită de temei legal sau contractual (...)"

Aşa că banca a fost obligată sa aplice dobânda variabilă de referinţă care este Euribor plus marja convenită contractual, adică 1,5%. Dar banca a făcut recurs la Înalta Curte de Casaţie şi Justiţie, iar înfăţişarea în acest proces este programată în octombrie.

Cazul de la Piteşti le-a dat curaj şi altor români care se simt nedreptăţiţi de bancă. Eugen Burcea a refuzat deja luna aceasta câteva oferte de la banca unde are două credite luate în 2007 şi 2008. Unul ipotecar de 92.000 de euro şi altul de nevoi personale cu ipotecă de 32.000 de euro. Deşi dobânda ar fi trebuit să fie variabilă după primul an şi să scadă odată cu Euriborul, rata lui a crescut.

?Iniţial a fost 5 (indicele). 5 plus 1,5 - 6,5% se încadrau în această sumă. A scăzut acum sub 1 şi toată lumea a aşteptat ca dobânda să scadă să le fie mai uşor, să poată să traiască. Nu au facut niciun fel de calcul, au stabilit-o foarte clar în august, pentru creditul mare va fi de 8,9%. Nu specifică dacă va fi Euribor plus marja băncii?, a declarat Eugen Burcea.

Şi această doamnă a aflat la ghişeu, când voia să plătească rata de 640 de euro, că din iulie trebuie să achite cu 280 de euro mai mult. O asemenea pierdere nu poate veni peste noapte din diferenţa de curs valutar, pentru că euro este la peste 4 lei de mai bine de un an şi jumătate. Mai mult, Euriborul este în scădere încă din toamna lui 2008 când a început criza şi a pierdut deja peste 4 procente. Iar rata la creditul ipotecar de 116.000 de euro pe 30 de ani, făcut în 2008 ar fi trebuit să fie mai mică.

?Îmi spun că dobânda de referinţă variabilă care este înscrisă la capitolul dobândă din contractul credit se referă la o dobânda a BCR-ului, dar acest lucru nu este precizat în contract?, spune Violeta Vasilioglu.

Doamna a cerut, în scris, explicaţii băncii comerciale şi protecţiei consumatorilor. Banca nu recunoaşte că ar fi greşit şi nu comenzează situaţia. ANPC spune că din 21 iunie este în vigoare ordonanţa care obligă băncile să modifice toate contractele de credit în 90 de zile, iar dobânda va fi calculată în funcţie de indicii ROBOR, EURIBOR, LIBOR sau dobânda BNR plus o marjă fixă a băncii care nu poate fi modificată decât în favoarea consumatorului.

?Este aceeaşi dobânda. Doar formula de calcul este alta. În schimb banca nu are voie sa i-o majoreze pentru că intră în incidenţa altei legi. Sigur, poate să i-o scadă?, a declarat Constantin Cerbulescu de la ANPC.

Odată cu legea nouă, o parte din clienţii vechi au fost deja contactaţi de bancă şi au primit alte oferte de dobândă, dar mari. În plus, ca să nu piardă nimic, unele bănci se folosesc de altă găselniţă: rata de referinţă în loc de dobânda de referinţă. Cu această expresie vor să calculeze dobânda, din 21 septembrie, după formula Euribor / Robor plus marja băncii, la care se aplică altă marjă din contractele iniţiale. În lege nu apare, însă, această posibilitate:

?Indicator ce reprezintă ratele de dobânzi pentru împrumuturile în euro la care bancile participante în zona monetara UE îşi acorda împrumuturi?.

Observator

Ştiri video recomandate