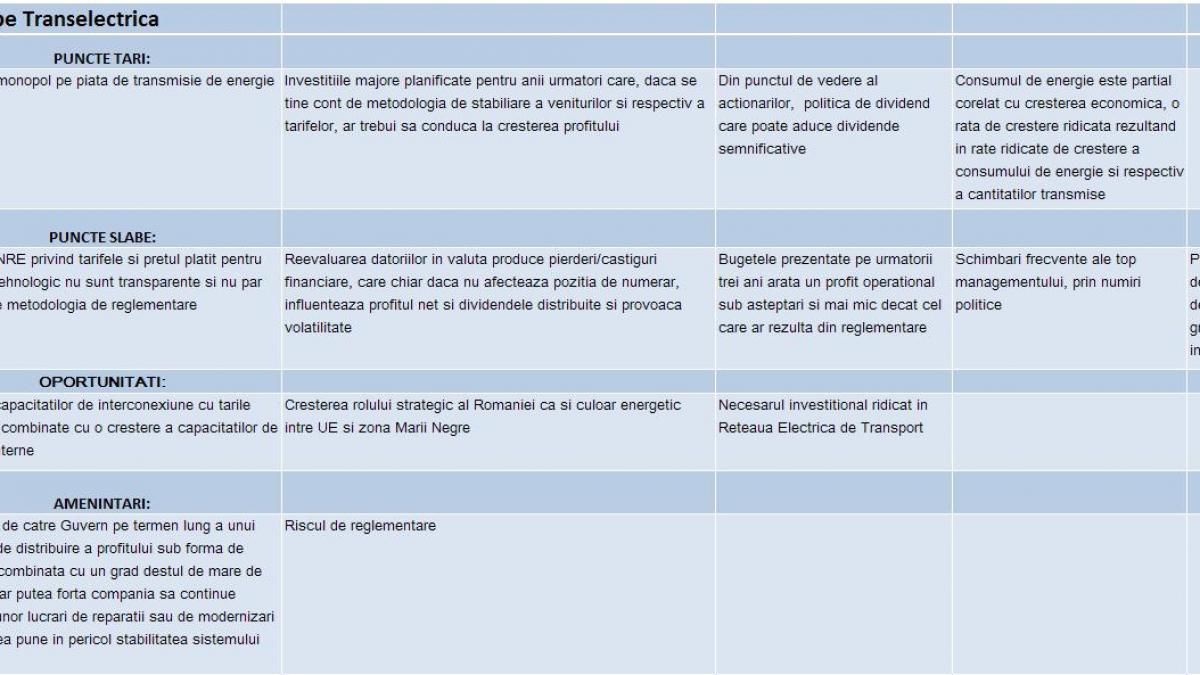

Pozitia de monopol a Transelectrica, compania de transport de energie aflata sub controlul statului, si politica stabila de dividende ar trebui sa fie un “magnet” pentru investitori la oferta de actiuni pe care Ministerul Economiei o va lansa luna viitoare, dar punctele slabe par sa le depaseasca cu mult pe cele tari intr-o evaluare SWOT realizata de analistii de pe piata de capital de la unele dintre cele mai mari societati de brokeraj.

Statul intentioneaza sa vanda pe Bursa un pachet de 15% din Transelectrica, intr-o tranzactie estimata la peste 40 milioane de euro. Compania detine monopolul pe piata de transport a energiei electrice, cu o cifra de afaceri dupa primele noua luni ale anului trecut de 470 milioane de euro si un profit net de 36 milioane de euro. Pe Bursa, valoarea Transelectrica este de 314,3 milioane de euro.

Rezultatele Transelectrica au fluctuat insa foarte mult in ultimii ani, reflectand atat influenta datoriilor mari in valuta, cat si riscul de reglementare, in conditiile in care in ultimii ani deciziile Autoritatii Nationale de Reglementare in Energie (ANRE) privind tarifele nu au fost transparente si nu par sa respecte metodologia de reglementare, potrivit analistilor chestionati.

La mana ANRE

Impredictibilitatea rezultatelor Transelectrica s-a vazut foarte clar in bugetele construite de companie, care in ultimii ani au fost infirmate in mod constant de realitate, uneori pozitiv, alteori negativ. De exemplu, compania isi bugetase pentru anul trecut un profit brut de 25 milioane de lei pentru ca la noua luni castigul sa fie de noua ori mai mare. In 2009 insa, compania isi bugetase un profit de 16,5 milioane de euro, pentru ca in final castigul sa fie de sase ori mai mic.

“Rezultatele Transelectrica au fluctuat foarte mult deoarece compania are un grad destul de ridicat de indatorare, ceea ce o expune la risc valutar si costuri ridicate cu dobanzile. Desi tariful este reglementat, majorarile de tarife obtinute nu au fost rezultatul unui calcul simplu si transparent de aplicare a formulelor de reglementare, iar majorarile primite nu i-au asigurat un minim de profitabilitate”, a precizat Carmen Arsene, analist specializat in piata de energie in cadrul societatii de brokeraj UniCredit CAIB Securities Romania.

Cu alte cuvinte, metoda de reglementare este similara celor intalnite in alte tari, problema este data de felul in care este aplicata. In aceste conditii, fluctuatiile de profitabilitate nu au avut ca si cauza principala fluctuatii ale pietei de electricitate ca si volume consumate, ci aspecte legate de gradul de indatorare al companiei si recuperarea costurilor si investitiilor prin tariful reglementat.

Alaturi de lipsa de transparenta in aplicarea reglementarilor privind stabilirea tarifelor, Arsene remarca, intre punctele slabe ale companiei, si procesul decizional deosebit de greoi si indelungat. De exemplu, orice propunere de buget trebuie transmisa guvernului spre aprobare, iar varianta aprobata de guvern trebuie aprobata de catre companie, din nou, in AGA, cu respectarea tuturor termenelor impuse de lege, astfel incat la momentul aprobarii in AGA bugetul respectiv este in cele mai multe dintre cazuri deja depasit.

Analistii de la Raiffeisen Capital & Investment (RCI) spun la randul lor ca rezultatele slabe inregistrate in anumiti ani de Transelectrica au provenit din scaderea cantitatilor transportate si costuri mari cu consumul tehnologic neacoperite prin tarif, de reducerea veniturilor din rezervarea capacitatii de interconexiune si de pierderi financiare.

“Rezultatele reflecta in mare parte riscul de reglementare, care afecteaza doar Transelectrica si celelalte companii reglementate, nu cred ca este neaparat o caracteristica a pietei”, spune Iuliana Mocanu, seful departamentului de analiza al RCI.

Imbunatatirea rezultatelor anul trecut a venit in principal pe fondul cresterii tarifelor si a cantitatii transportate. In primele noua luni ale anului trecut, cantitatea de energie electrica tarifata de companie pentru serviciile prestate pe piata de energie electrica a fost cu 5,14 % mai mare

fata de aceeasi perioada a anului precedent (41,9 mil. MWh fata de 39,9 mil. MWh in 2010). Tariful de transport al energiei electrice a fost majorat anul trecut de ANRE cu 10,4%, pana la 18,77 lei/MWh. Pe de alta parte, rezultatele au fost trase in jos de datoriile mari ale companiei, care la finele lunii septembrie a anului trecut, erau echivalentul a circa 400 milioane de euro, Transelectrica avand pierderi financiare de circa 7 milioane de euro.

Analistii de la Broker Cluj subliniaza ca in structura veniturilor operationale, serviciile de transport a energiei electrice alaturi de veniturile din servicii de sistem tehnologice si veniturile obtinute din piata de echilibrare sunt cele care aduc peste 95% din cifra de afaceri a companiei.

Totodata, cu toate ca exista 3 componente importante in generarea veniturilor

operationale valoarea adaugata este generata in proportie de peste 90% doar de veniturile obtinute din activitatea de transport a energiei electrice.

“In cazul Transelectrica este greu sa vorbim despre puncte tari si puncte slabe, atata timp cat activitatile desfasurate reprezinta un monopol. Am putea vorbi doar de avantajele si dezavantajele care le presupune actualul sistem de reglementare a tarifelor de transport a energiei electrice. Astfel criteriile actuale de reglementare a tarifului de transport a energiei electrice nu permit companiei obtinerea de profituri care sa nu fie in concordanta cu marimea activelor gestionate, pentru o perioada lunga de timp”, a precizat Adrian Danciu, analist in cadrul Broker Cluj.

Investitii mari, datorii pe masura. Si calcaiul lui Ahile: nu toate investitiile sunt recunoscute in tariful de transport

In ceea ce priveste oportunitatile pentru Transelectrica, analistul spune ca in mod normal ar trebui sa vorbim despre potentialul de crestere a cantitatii de energie electrica transportata, despre transparenta pietei OPCOM si despre gestionarea eficienta a resurselor in ceea ce priveste modernizarea sistemului de transport a energiei, insa plecand de la modalitatile de stabilire a tarifului de transport, aplicabil din 2005, (principalul element in structura veniturilor operationale), care este unul de tip "plafon al veniturilor”, se poate observa ca rezultatul din exploatare este dat de rentabilizarea bazei reglementate a activelor companiei in baza unui cost mediu ponderat al capitalului (costul fiecarei surse de finantare a companiei).

“Astfel ca si oportunitate putem vedea necesarul investitional ridicat in Reteaua Electrica de Transport (RET) care ar aduce o crestere a bazei de active reglementate, si implicit acceptarea unor tarife mai ridicate pentru transportul energiei”, a adaugat Danciu.

Transelectrica si-a bugetat pentru perioada 2012-2014 investitii de circa 580 milioane de euro in reteaua electrica de transport, iar analistii de la Raiffeisen considera ca acesta este unul dintre punctele tari ale companiei, deoarece investitiile vor creste baza de active reglementate, in functie de care autoritatea de reglementare stabileste tariful de transport.

“Daca se tine cont de metodologia de stabilire a veniturilor si respectiv a tarifelor, care rasplateste investitiile realizate prin rata reglementata de rentabilitate a activelor, investitiile realizate conduc la cresterea profitului”, spune Iuliana Mocanu.

Teoretic, investitiile mai mari realizate de Transelectrica, agreate cu Ministerul Economiei, ar trebui sa fie recunoscute de ANRE in tariful de transport, care prin majorarea acestuia ar trebui sa asigure companiei si un profit. Insa, spun analistii din piata, au fost ani in care ANRE nu a recunoscut aceste costuri. Reprezentantii ANRE nu au raspuns pana la publicarea acestui articol intrebarilor adresate pe aceasta tema.

Bugetele prezentate pe urmatorii trei ani arata de exemplu un profit operational sub asteptari si mai mic decat cel care ar rezulta din reglementare. De altfel, pana in 2014, compania a estimat profituri anuale in jurul a 10 milioane de euro, cu mult sub castigul realizat in primele noua luni ale anului trecut.

Analistii de la BCR, banca aflata acum in consortiul care intermediaza oferta Transelectrica, estimatu in toamna anului trecut ca un impuls de crestere a profitabilitatii companiei ar trebui sa fie, incepand din 2014, faptul ca aceasta va putea cumpara intreaga cantitate de energie de care are nevoie pentru consumul propriu de pe piata angro de energie electrica. In prima jumatate a lui 2011, autoritatea de reglementare a impus Transelectrica sa cumpere 52% din energia de care avea nevoie de la cel mai scump producator, Termoelectrica, la un pret de 249,9 lei/MWh, restul fiind cumparat de la CE Turceni la 178,76 lei/MWh. In acest mod, pretul mediu la care compania a cumparat energie pentru consumul propriu a fost mai mare decat media pretului la care s-a vandut energia pe piata angro.

Una dintre atractiile companiei este politica de distribuire a profitului, care poate aduce dividende semnificative actionarilor. Conform legii, minim 50% din profit trebuie acordat sub forma de dividende, acest procent fiind modificat pentru 2011 la 85%.

Pe de alta parte, Carmen Arsene de la UniCredit vede si o amenintare in mentinerea de catre Guvern pe termen lung a unui grad mare de distribuire a profitului sub forma de dividende, combinata cu un grad destul de mare de indatorare pentru ca ar putea forta compania sa continue amanarea unor lucrari de reparatii si mentenanta sau de modernizari care ar putea pune in pericol stabiliatea sistemului energetic.

Problema deficitului de finantare a dezvoltarii RET nu este doar specifica Romaniei, ci are un caracter general, recunoscut la nivelul Uniunii Europene. Potrivit prospectului preliminar aferent ofertei Transelectrica, se estimeaza ca necesarul de investitii, in sistemele energetice europene, pana in 2020 este de aproximativ 1.000 de miliarde de euro. Circa 200 miliarde sunt necesare pentru RET, dar, avand in vedere angajamentele actuale, numai 50% din aceasta valoare va fi realizata, existand un deficit la nivel UE de 100 miliarde de euro. Potrivit planului de perspectiva al RET elaborate pentru perioada 2014-2019, consumul intern brut de energie electrica in Romania ar trebui sa creasca pana in 2014, cu circa 9% fata de 2010, la 56 TWh. Pierderea pe retea ar urma sa creasca in acelasi ritm pana la 6 TWh.

Analizand multiplii de tranzactionare, fata de companiile similare din regiune Transelectrica pare subevaluata dupa estimarile Raiffeisen.

“Daca folosim insa cifrele bugetate si previzionate de companie atunci compania pare supraevaluata. Astfel, desi este o companie reglementata, cifrele previzionate de companie induc o nesiguranta cu privire la performantele financiare si astfel discountul fata de companiile similare pare meritat”, mai spune seful departamentului de analiza de la RCI.

Similar, Carmen Arsene de la UniCredit afirma ca in momentul de fata, Transelectrica ramane relative scumpa raportat la pretul/profitul pe actiune (P/E), dar se tranzactioneaza la discounturi de aproximativ 30% fata de companiile similare daca ne uitam la multiplii de EV/EBITDA (valoarea companiei/profitul operational). Analistii mentioneaza ca daca vrem sa eliminam influenta diferentelor in structura capitalurilor diverselor companii (si a surselor de finantare), este mai relevant indicatorul EV/EBITDA.

In aceste conditii, Arsene considera ca oferta de actiuni ar trebui vanduta cu un discount de circa 15% pentru a fi atractiva pentru investitori.

“Avand in vedere contextul global de instabilitate economica, problemele specifice ale companiei si dimensiunea mica atat a ofertei cat si a capitalizarii si free-float-ului companiei, un minim discount care sa trezeasca interesul investitorilor il vad la 15%”, a precizat Carmen Arsene.

Analistul de la Raiffeisen a spus ca discountul depinde de mai multi factori , printre care interesul investitorilor in momentul in care se va face oferta cat si informatii credibile privind viitorul si dezvoltarea companiei.

In acelasi timp, Adrian Danciu de la Broker Cluj vede necesar un discount de 5-10% pentru ca oferta sa aiba succes.

“In opinia mea pretul din acest moment al actiunii Transelectrica este asa de redus si datorita asteptarii ofertei, fiecare dintre investitori sperand la o cotatie mai buna pentru acest titlu. Asadar, consider ca avand la baza indicatorii fundamentali, si in actualele conditii macro si mondoeconomice, o oferta ar putea avea succes si la un discount de 5-10% fata de pretul de piata. Si spun aceasta si datorita faptului ca valoarea investitiilor in actiuni, in special din partea unor fonduri precum cele de pensii, care vizeaza un termen investiotional mai mare, este in crestere”, a precizat Danciu.

Unul dintre punctele slabe ale Transelectrica care a afectat imaginea companiei si la inceputul acestui an sunt schimbarile frecvente ale top managementului, prin numiri politice, apreciaza analistii, chiar daca pe de alta parte, acestia apreciaza ca in nivelul 2 de management sub oameni cu experienta indelungata in sectorul de energie.

La nivelul top managementului, in cea mai importanta functie executiva, cea de director general, au fost schimbari constante in ultimii ani. Astfel, daca in 2008, directorul general al societatii era Stelian Gal, in 2009 acesta a fost schimbat cu Adrian Baicusi, pentru ca in 2010, statul sa-l aduca inapoi pe Stelian Gal la conducerea companiei, iar ulterior sa-l schimbe din nou, de data asta cu Horia Hahaianu, fostul sef al filialei Teletrans.

Mai mult, la inceputul acestui an, Adrian-Victor Vevera, consilierul personal al premierului Emil Boc, fusese numit in functia de presedinte al consiliului de administratie, desi pe piata existau extrem de putine informatii in legatura cu pregatirea lui pentru aceasta functie. La doua zile dupa ce fusese numit in aceasta functie, Vevera si-a dat demisia.

Ministerul Economiei detine 73,7% din actiunile Transelectrica, in timp ce Fondul Proprietatea, este cel mai important actionar minoritar cu 13,5% din actiuni.

Citeste articolul integral pe Fin.ro