”În primul rând, ar trebui să vorbim de setarea obiectivelor. Există foarte multe statistici, foarte multe sondaje în ultima vreme, care arată că în perioada de după declanșarea crizei pandemice de anul trecut, comportamentul românilor în ceea ce privește economisirea și chiar și investiția s-a îmbunătățit, adică tot mai mulți sunt conștienți de beneficiile economisirii și investiției.

7 din 10 români nu investesc constant

Problema este că majoritatea, 7 din 10, declară în continuare că o fac într-un mod aleatoriu, nu o fac într-un mod constant. Practic, românii și, în general oamenii, înțeleg beneficiile economisirii și știu de ce trebuie să o facă și chiar o fac, dar pe perioade de timp mai scurte, pentru obiective scurte, pentru următoarea vacanță, pentru a-și schimba telefonul sau pentru a-și cumpăra un nou frigider.

Provocarea majoră vine în momentul în care în care începem să includem în proiectele noastre obiective pe termene mai lungi. Tuturor ne este foarte greu să alocăm resurse financiare între obiective importante pe termen lung, cum ar fi educația copiilor sau pregătirea unui fond special de pensie, versus a chelyui acei bani pentru satisfacerea unor nevoi imediate, dar care ne produc o satisfacție de moment”, explică Alexandru Cristescu, specialist în investiții.

Avantajele economisirii pe termen lung

- Efort mai mic

- Potențial de randament mai mare

- Risc poptențial mai mic

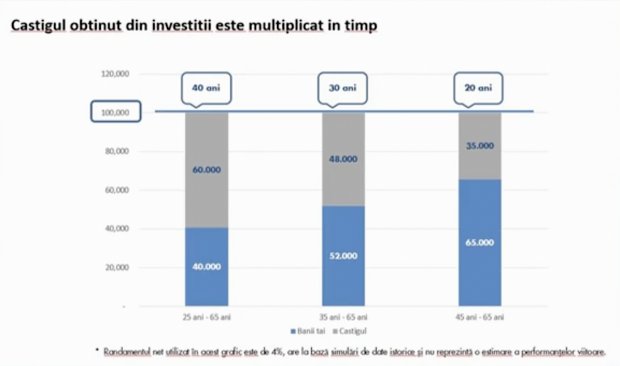

”Obiectivul în acest caz, pentru că este foarte important să ne stabilim obiectivul, nu economisim și nu investim de dragul economisirii și a investiției. Trebuie să ne stabilim niște obiective, în cazul acesta, ca exemplu, plecăm de la ideea că am vrea să acumulăm 100.000 de euro până la vârsta de 65 de ani, adică vârsta pensionării, și avem trei scenarii, trei persoane diferite care fac același lucru, au același obiectiv, investesc în același tip de produse.

Am luat cu titlul, de exemplu, un produs care aduce un randament analizat de 4% și vedem în graficul acesta două lucruri: vedem că efortul depus de fiecare din cei trei ar crește pe măsură ce am amâna perioada economisirii, deci dacă nu mă apuc de la 25 de ani, mă apuc la 35 de ani, înseamnă că voi avea cu 10 ani mai puțin să economisesc pentru pensie, asta înseamnă că acea componentă albastră din grafic, efortul meu financiar este mai mare. Trebuie să pun lunar mai mulți bani pe lună pentru a ajunge acolo.

Cum te îmbogățești cu 5 lei economisiți pe zi

Totodată se vede și impactul câștigului, adică impactul din randamentul produselor în care îmi plasez banii, și se vede foarte clar, cu cât perioada este mai lungă, cu atât eu voi beneficia de un ajutor mai mare din partea investiției, din partea instrumentelor în care îi plasez.

Astfel, persoana care va economisi timp de 40 de ani, va pune de o parte propii bani, aproximativ 40.000, iar restul, până la îndeplinirea obiectivului de 100.000 fiind randamentul investiției acumulate în timp.

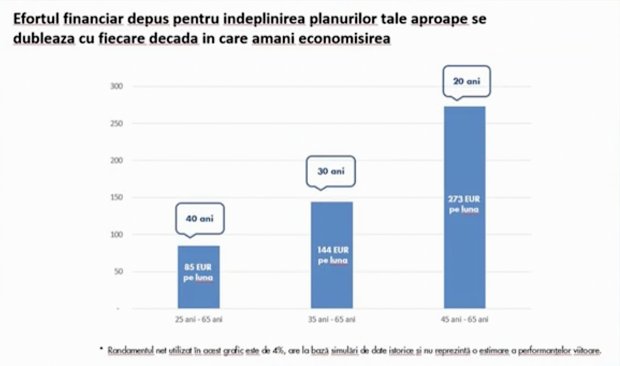

(...) Dacă vei începe de la vârsta de 25 de ani, deci vei avea 40 de ani la dispoziție, o poți face cu doar 85 de euro pe lună (420 de lei). Cu fiecare 10 ani cu care tu amâni declanșarea acestui proces de economisire, vei avea nevoie de un efort aproape dublu ca să ajungi la același obiectiv”, a mai explicat Alexandru Cristescu, specialist în investiții.

Regulile echilibrului financiar

”Toate calculele care vin și din partea noastră, pe componenta de studii pe care noi o performăm, începe de la unități mici de măsură pe care, ulterior, să le dezvoltăm în timp. Calculele încep foarte simplu, cu cea mai mică unitate de măsură și, dacă vreți, cu cuantumul unei cafele. Este foarte important să înțelegem că și economisirea, la fel cum este și consumul unei cafele, e un proces comportamental destul de simplu în esență, pe care dacă reușim să îl disciplinăm și reușim să îl asimilăm noi, din punct de vedere emoțional, vom reuși să creăm niște rezultate pe termen lung.

Să separăm banii de emoții, dar, în același timp, și că în anumite momente emoțiile sunt foarte puternice și vor impacta decizii de natură financiară.

De astfel, noi am dezvoltat și o regulă a echilibrului financiar”, spune Cătălin Isbașe, expert în inteligență financiară.

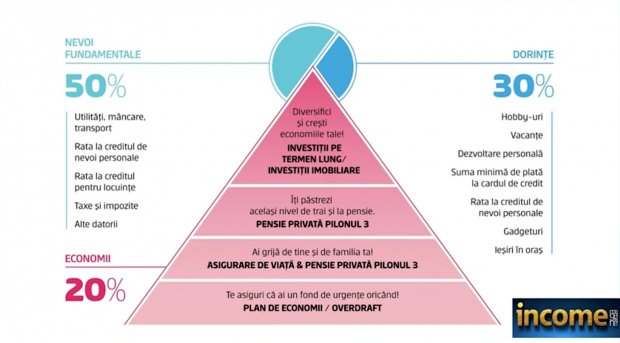

”Emoția generează decizii. Trebuie să ne înțelegem emoțiile, trebuie să fim noi echilibrați din punct de vedere emoțional înainte de a decide din punct de vedere financiar. E ceva natural în viața noastră să avem cheltuieli emoționale, cheltuieli care nu ne sunt neapărat necesare tot timpul, motiv pentru care regula echilibrului general este regula 20-50-30.

(...) Pentru un echilibru financiar ar trebui să avem o doză de minim 20% pentru partea de economisire și investiție, 50% pentru nevoile fundamentale, pentru nevoile de bază, și 30% pentru nevoile emoționale. Astfel, întreaga gamă a cheltuielilor noastre sau a nevoilor noastre concrete este acoperită.

(...) Pentru partea de investiții noi recomadăm o plajă care să fie cuprinsă între 10% - 30%, adică 10% este minimul pe care să ni-l impunem atunci când decidem să ne oferim protecție pentru viitor. Economisirea înseamnă protecție.

Cât să economisim pentru a da randament

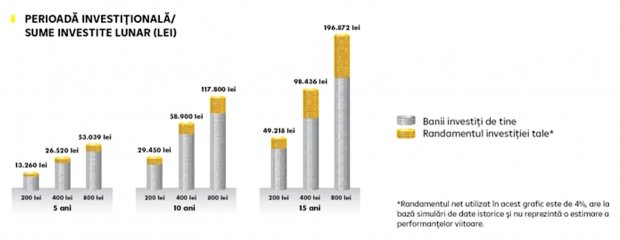

Avem cei 200 de lei, care în următorii 5 ani cresc. Eu aș porni și mai simplu și aș spune așa: 10 lei pe zi, în principiu, ar trebui să vă producă rezultate foarte bune pe termen lung. Dacă ne gândim la o perioadă foarte mare de timp, 30 de ani, putem ajunge chiar la 150.000 de lei.

Putem să devenim milionari. Principiul de bază este următorul: orice om poate deveni milionar în viață, problema este că noi trăim cu niște paradigme și cu niște blocaje mentale care ne încurcă de cele mai multe ori atunci când vine vorba să luăm decizii financiare.

Aș supune următorul exercițiu: chiar dacă sunteți părinți în momentul de față, chiar dacă sunteți adulți și vă pregătiți pentru pensionare, cel mai bun moment pentru a începe procesul de economisire este acum”, a mai spus Cătălin Isbașe, expert în inteligență financiară.