Datele difuzate de biroul de statistica al Uniunii Europene – Eurostat – arata un nivel de 1,4% in conditiile in care tratatul de la Maastricht ce urmareste convergenta nominala, conditioneaza intrarea in zona euro de o rata a inflatiei care sa nu depaseasca cu mai mult de 1,5% inflatia medie a celor mai performante trei state din UE.

Tarile UE care se confrunta cu deflatia sunt in numar de patru: Grecia (-1,5%), Bulgaria (-1,4%), Cipru (-0,5%) si Portugalia (-0,1%).

Daca eliminam ratele din primele trei state, considerate „extreme” si ne raportam la Portugalia, Irlanda (0.2%) si grupul de tari cu inflatii medii anuale de 0,3% - Letonia, Suedia, Spania, Slovacia - se vede ca Romania indeplineste in prezent conditionalitatile de a intra in zona euro.

Celelalte criterii de convergenta nominala de care depinde trecerea la euro sunt un deficit bugetar care sa se situeze sub 3% din PIB, o datorie publica totala mai mica de 60% din PIB, o rata a dobanzii la obligatiunile pe zece ani care sa nu depaseasca cu mai mult de 2% dobanda medie a celor mai performante trei state, mentinerea stabilitatii cursului de schimb (intr-o banda de ± 15%).

Ratele dobanzilor se plaseaza la 5%, Romania indeplinind acest indicator din noiembrie 2013, deficitul bugetar a scazut sub 3% din PIB din 2012, datoria publica se gaseste sub 40% din PIB, cursul de schimb se inscrie in intervalul de fluctuatie cerut.

Mugur Isarescu prezinta mediului academic conditionalitatile legate de adoptarea euro

Dar potrivit unei prezentari sustinute de guvernatorul BNR, Mugur Isarescu, la Cluj-Napoca, cu ocazia conferintei stiintifice anuale Ermas 2014,nu doar in Romania, dar si in celelalte patru state intrate in Uniunea Europeana in 2004 sau 2007 care nu au adoptat euro – Bulgaria, Republica Ceha, Polonia si Ungaria – criteriile de convergenta nominala sunt indeplinite sau tangibile.

Cu toate acestea, autoritatile acestor tari nu au in vedere o intrare rapida in zona euro, ci se plaseaza pe o pozitie de expectativa, iar Romania, dupa ce a impartasit aceeasi optiune timp de un an, a adoptat recent ca data-tinta 1 ianuarie 2019.

La prima vedere este o situatie paradoxala, intrucat imediat dupa aderarea acestor tari la Uniunea Europeana datele-tinta asumate pentru adoptarea euro erau foarte ambitioase (cuprinse in intervalul 2008-2014), in pofida stadiului nu foarte avansat la acea vreme al indeplinirii unora dintre criteriile de la Maastricht.

De fapt, atitudinea mai prudenta prevalenta in prezent semnaleaza nu incapacitatea sau dificultatea incadrarii in limitele prevazute de criteriile de convergenta nominala, ci o revizuire de substanta a abordarii procesului de trecere la euro in ansamblul sau.

Aceasta s-a produs pe fondul estomparii avantajelor adoptarii euro, concomitent cu cresterea vizibilitatii costurilor acesteia.

Astfel, reducerea costurilor de finantare nu mai poate fi considerata un beneficiu de la sine inteles al intrarii in zona euro, cum se intampla in perioada anterioara declansarii crizei financiare globale.

Nivelul mult mai scazut al primelor de risc in acei ani pare sa fi fost, in mare masura, rezultatul unei evaluari eronate a riscurilor, fenomen care s-a consemnat pe scara larga.

Ulterior, pietele au reinceput sa evalueze riscul in functie de circumstantele specifice fiecarei tari, ajungandu-se astfel ca spread-urile CDS sa fie mai scazute in Romania decat in state membre ale zonei euro precum Spania, Italia, Portugalia ori Slovenia.

In plus, beneficiile procesului de integrare comerciala, apreciate anterior ca incontestabile, au fost sensibil diminuate de trenarea cresterii economice in zona euro.

In ceea ce priveste costurile adoptarii euro, faptul ca reculul economic din tarile Europei Centrale si de Est cu regim de curs de schimb flotant a fost mai moderat comparativ cu cel inregistrat in statele cu regim fix a fost de natura sa evidentieze importanta existentei acestui element de flexibilitate in politica economica.

A devenit mai evident ca oricand ca o trecere prematura la euro este, cel putin din aceasta perspectiva, indezirabila.

Au aparut insa si costuri directe ale intrarii in zona euro, provocate de criza datoriilor suverane si de instituirea mecanismelor de rezolutie.

Suportarea acestor costuri presupune nu doar un efort financiar suplimentar. Din punct de vedere politic, este dificil de explicat publicului necesitatea contributiei financiare la mecanisme de care deocamdata beneficiaza tari mai bogate (ilustrativa in acest sens este caderea Guvernului Radičová in Slovacia in anul 2011).

In aceste conditii, in abordarea adoptarii euro accentul s-a deplasat treptat dinspre simpla respectare a criteriilor de la Maastricht catre alegerea momentului adecvat al trecerii la moneda unica.

Isarescu continua precizand ca in perioada anterioara declansarii crizei financiare globale, predomina ideea conform careia indeplinirea criteriilor de convergenta nominala, asa cum sunt stipulate in Tratatul de la Maastricht, ar fi suficienta – sau aproape suficienta – pentru intrarea in zona euro.

S-a ajuns chiar ca unii economisti sa acuze strictetea excesiva a unora dintre criteriile respective si sa evidentieze existenta unor potentiale tensiuni intre indeplinirea acestora si procesul de convergenta reala.

Cu toate acestea, au existat si in perioada precriza preocupari, mai ales la nivelul autoritatilor europene competente – Banca Centrala Europeana si Comisia Europeana –, pentru indeplinirea intr-o maniera sustenabila a criteriilor de la Maastricht.

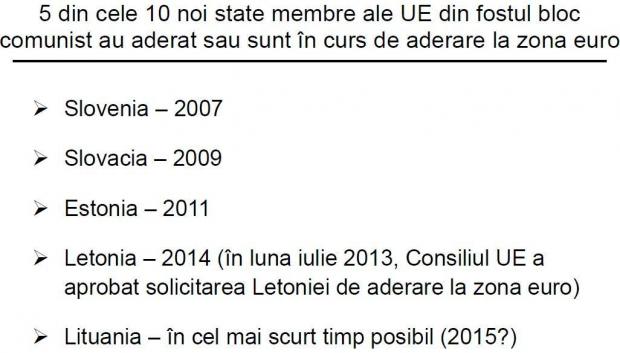

Merita amintit ca obstacolul major in calea aderarii Lituaniei la zona euro incepand cu anul 2007 l-a constituit nu atat depasirea cu 0,1 puncte procentuale a criteriului privind rata inflatiei, cat mai degraba absenta caracterului sustenabil al nivelului relativ scazut al inflatiei.

Abia ca urmare a manifestarii efectelor crizei globale a devenit incontestabil faptul ca satisfacerea criteriilor de la Maastricht nu garanteaza succesul economic al statului respectiv in interiorul zonei euro.

Intrucat doar in conditii de competitivitate externa, stabilitate financiara si echilibru fiscal criteriile de convergenta nominala pot fi indeplinite in mod sustenabil, a aparut necesitatea unei viziuni mai largi, care sa se bazeze pe monitorizarea unui set extins de indicatori.

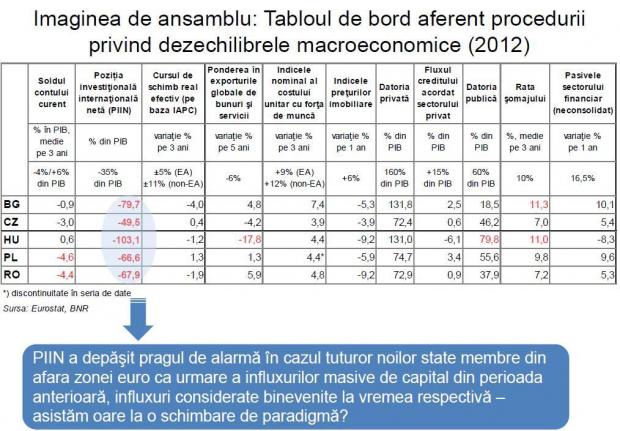

In acest context, a castigat teren abordarea bazata pe urmarirea „imaginii de ansamblu” a economiei – precum cea oferita de tabloul de bord aferent procedurii privind dezechilibrele macroeconomice –, iar importanta acordata criteriilor de convergenta reala a sporit considerabil.

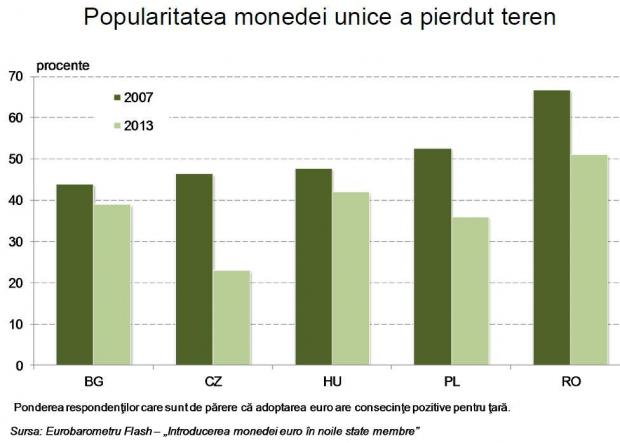

Favorizarea unei atitudini prudente a autoritatilor nationale fata de o adoptare relativ rapida a monedei unice, chiar daca criteriile de la Maastricht sunt sau ar putea fi indeplinite, nu este straina nici de evolutia opiniei publice: in intervalul 2007-2013, popularitatea monedei unice europene a pierdut teren in toate cele cinci tari analizate.

Astfel, conform Eurobarometrului„Introducerea monedei euro in noile state membre”, ponderea respondentilor care sunt de parere ca adoptarea euro ar avea consecinte pozitive pentru tara lor a scazut semnificativ in toate cazurile.

In Republica Ceha s-a consemnat o injumatatire a ponderii respective, ajunsa la putin peste 20%, in timp ce in Romania aceasta nu a coborat sub pragul de 50 %, dar tendinta descendenta era evidenta (in anul aderarii la Uniunea Europeana, nivelul era de peste 65%)

Trebuie mentionat insa - subliniaza guvernatorul BNR - ca anul 2014 marcheaza o inversare de tendinta: popularitatea euro revine pe un trend ascendent in toate aceste tari, cu exceptia Bulgariei.

Este un semnal ca opinia publica a inceput sa-si recapete increderea in moneda unica, semnal pe care decidentii nu ar trebui sa-l ignore in evaluarea sau reevaluarea perspectivelor adoptarii euro.

Pozitia statelor UE din afara zonei euro

Potrivit pozitiei exprimate in septembrie 2013 de Consiliul de Politica Monetara al Bancii Nationale a Poloniei, „intrarea Poloniei in ERM II si ulterior in zona euro ar trebui avuta in vedere dupa depasirea crizei financiare cu care se confrunta tarile din zona euro si dupa finalizarea cadrului institutional al acesteia, in conditii care sa permita maximizarea beneficiilor asociate integrarii in zona monetara si totodata reducerea la minimum a costurilor aferente”.

In Ungaria, primul-ministru Viktor Orbán declara in aprilie 2013 ca tara sa „nu se poate gandi serios la intrarea in zona euro pana cand nivelul mediu de dezvoltare economica nu atinge 90% din cel al statelor din zona euro”.

Guvernatorul Bancii Nationale a Republicii Cehe, Miroslav Singer, isi exprima in mai 2013 opinia ca „data aderarii ar putea fi cel mai devreme la orizontul anului 2019”.

In februarie 2013, Simeon Djankov, ministrul de finante al Bulgariei la acel moment, declara: „Daca ma angajez pe calea aderarii, nu stiu cu exactitate in ce ma implic, asa ca vom adopta pur si simplu o atitudine de expectativa”.

In 2014 au putut fi consemnate si unele declaratii care indica luarea in considerare a posibilitatii adoptarii euro la un orizont de timp mai apropiat decat cel sugerat de pozitiile exprimate anterior.

Astfel, presedintele Republice Cehe, Miloš Zeman, a afirmat in iunie ca ar fi posibila intrarea tarii in zona euro in 2017, aceasta „presupunand elaborarea unui plan de adoptare a euro, stabilirea datei-tinta si alegerea unei strategii pentru tranzitia de la coroana la euro”.

Totodata, presedintele Poloniei, Bronisław Komorowski, a declarat ca adoptarea euro este necesara pentru a intari rolul economiei poloneze in cadrul Uniunii Europene și a recomandat ca dezbaterea sa fie reinitiata dupa alegerile parlamentare din 2015.

Guvernatorul bancii centrale a Poloniei si ministrul de finante au declarat ca sprijina aceasta pozitie, cel din urma afirmand ca procesul de adoptare a euro „trebuie sa fie deliberat, sustinut de o economie puternica”.

Este evident ca, desi din punct de vedere strict juridic adoptarea euro este o obligatie asumata, momentul efectiv al materializarii acesteia ramane la latitudinea statelor respective.

De facto, exista o marja considerabila de manevra in gestionarea procesului de trecere la euro, in pofida angajamentului de jure de a adopta moneda unica europeana.

Autoritatile pot actiona cu mai multa sau mai putina fermitate pentru indeplinirea criteriilor de la Maastricht, influentand astfel derularea in timp a intregului proces de convergenta si, in consecinta, posibilitatea adoptarii euro la un moment dat.

Suedia, Danemarca si Marea Britanie

O modalitate de a amana adoptarea euro o constituie evitarea intrarii monedei nationale in ERM II. Fara participarea pentru minimum doi ani la acest mecanism al cursului de schimb nu se poate intra in zona euro, chiar daca toate celelalte criterii sunt indeplinite cu o marja considerabila.

Acesta este cazul Suediei, in care satisfactia fata de performanta coroanei suedeze, pe de o parte, si necesitatea de a se convinge ca uniunea monetara este capabila de o buna functionare si ca tarile membre implementeaza responsabil politicile economice, pe de alta parte, sunt invocate de catre reprezentantii puterii si ai opozitiei ca principale argumente pentru neadoptarea euro.

O alta situatie speciala este cea a Marii Britanii si Danemarcei, cele doua tari care au optiunea de a nu intra in zona euro.

Pozitia reticenta a Marii Britanii fata de adoptarea euro este binecunoscuta.

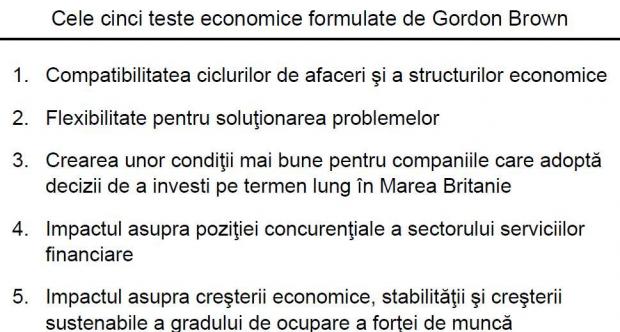

Merita insa amintit ca in 1997, pe cand era ministru de finante, Gordon Brown a elaborat setul de criterii autoimpuse cunoscute drept „cele cinci teste economice”, pe baza carora sa fie judecata oportunitatea intrarii tarii in zona euro.

Evaluarile efectuate in 1997 si 2003 au indicat ca gradul de flexibilitate si cel de convergenta ale economiei britanice nu ar fi suficiente pentru ca aceasta sa beneficieze de pe urma aderarii (chiar daca au fost observate progrese semnificative in perioada dintre cele doua evaluari).

In prezent, „cele cinci teste economice” nu mai constituie o componenta a politicii guvernamentale in Marea Britanie, iar posibilitatea adoptarii euro in viitorul previzibil este extrem de redusa.

In Danemarca, lipsa de disponibilitate a publicului pentru intrarea in zona euro este cea care sta in calea unei eventuale aderari, autoritatile neavand intentia de a organiza in urmatorii ani un nou referendum pe aceasta tema dupa cel cu rezultat negativ din 2000:

„Noi, ca guvern, suntem in favoarea adoptarii euro, dar trebuie gasit momentul potrivit pentru a discuta cu electoratul […] si, dupa cum vedem, momentul nu este acum” (Helle Thorning-Schmidt, prim-ministru, mai 2014).

Cerintele esentiale pentru adoptarea cu succes a monedei unice

Mugur Isarescu isi sintetizeaza prezentarea astfel: chiar daca, pe termen lung, adoptarea euro este in continuare in interesul tarilor membre ale UE – dat fiind gradul inalt de corelare a ciclurilor economice si de integrare a pietelor –, pentru a beneficia de avantajele acesteia este necesara indeplinirea cumulata a catorva conditii esentiale.

In primul rand, se impune indeplinirea durabila – si nu accidentala, fortata sau temporara – a criteriilor de convergenta nominala. De fapt, dupa cum am amintit deja, durabilitatea convergentei a fost prevazuta chiar in Tratatul de la Maastricht, dar acest „amanunt” a fost pentru o vreme prea putin luat in considerare.

In al doilea rand, este important ca, anterior intrarii in zona euro, sa fie atins un nivel relativ ridicat de convergenta a venitului pe locuitor, intrucat un decalaj prea mare din punct de vedere al convergentei reale prezinta riscul complicarii gestionarii ciclurilor economice in absenta unei politici monetare independente.

In al treilea rand, este de dorit ca noul cadru institutional al zonei euro sa-si dovedeasca eficacitatea in prevenirea si combaterea dezechilibrelor care ameninta evolutia economica.

In aceste circumstante, evitarea fortarii momentului trecerii la euro pare justificata, inclusiv din perspectiva zonei euro.

O extindere prea rapida a acesteia ar putea genera accentuarea tendintelor centrifuge existente in actuala sa configuratie: s-ar ajunge la un numar mai mare de tari situate la „periferie”, in conditiile mentinerii aceluiasi numar de state in „centru”.

Totodata, ar exista riscul de a se produce o demotivare a factorilor de decizie la nivelul tarilor nou-intrate in zona euro in ceea ce priveste implementarea reformelor economice necesare: obiectivul adoptarii euro poate actiona ca o ancora mai eficace pentru astfel de politici decat statutul de membru al zonei euro.

Din perspectiva functionarii zonei euro, este evident ca designul minimalist – politica monetara unica plus o frana fiscala reprezentata de Pactul de stabilitate si crestere – care a stat la baza cadrului institutional initial al UEM nu a fost cel mai adecvat.

In primul rand, sincronizarea ciclurilor economice intre statele membre era presupusa a se produce in mod spontan.

In al doilea rand, mecanismele la nivel national erau considerate drept suficiente pentru a absorbi eventualele socuri idiosincratice si, in general, asimetrice.

In al treilea rand, sectorul privat era postulat ca fiind in mod fundamental echilibrat si capabil sa se autocorecteze, ceea ce a generat perceperea sectorului public drept unica posibila sursa de instabilitate.

In conditiile acestui cadru institutional incomplet, a fost extrem de dificila asigurarea unei guvernante adecvate in zona euro, unele dintre potentialele beneficii transformandu-se, de fapt, intr-o sursa de vulnerabilitati.

In prezent, deficientele cadrului institutional al zonei euro care au fost puse in evidenta decriza sunt in curs de remediere.

Au fost concepute si se afla in diverse stadii de operationalizare instrumente complexe de gestionare a riscurilor si vulnerabilitatilor din domeniul macroeconomic si financiar: mecanismul consolidat de supraveghere (6-Pack), reforma guvernantei fiscale (Pactul fiscal si 2-Pack), mecanismul de solutionare a crizelor (Mecanismul European de Stabilitate), cadrul financiar integrat (cuprinzand autoritatile europene de supraveghere, Comitetul European pentru Risc Sistemic si Mecanismul unic de supraveghere).

Referitor la mecanismul consolidat de supraveghere (6-Pack), trebuie subliniat ca acesta impune intarirea nu doar a disciplinei fiscale la nivelul UE, ci si a supravegherii politicilor macroeconomice.

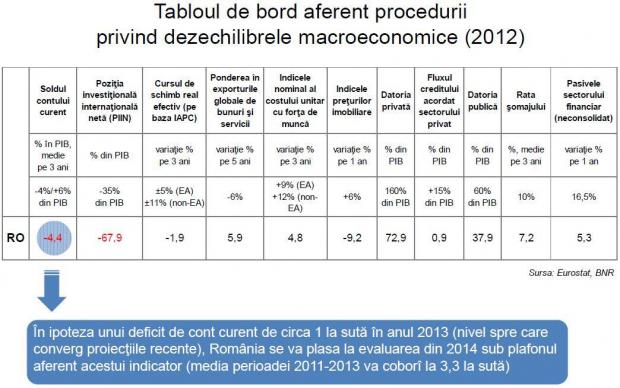

Astfel, a fost creata procedura privind dezechilibrele macroeconomice, instrument menit sa ajute la detectarea din timp si corectarea evolutiilor economice riscante pe baza monitorizarii unui tablou de bord.

Modul in care se prezinta indicatorii din tabloul de bord nu poate fi influentat direct prin decizii guvernamentale, in conditiile in care, cu exceptia datoriei publice, acesti indicatori reflecta preponderent evolutii ale mediului economic privat (precum evolutia comertului international, a pietei muncii sau a creditelor acordate).

In acest context – mult schimbat nu doar fata de cel din anii ’90, cand a fost semnat Tratatul de la Maastricht, ci si fata de cel care caracteriza perioada 2004-2007, cand Republica Ceha, Polonia, Ungaria, Romania si Bulgaria au aderat la Uniunea Europeana –, autoritatile nationale sunt constiente ca o pregatire adecvata pentru adoptarea euro presupune eforturi suplimentare substantiale.

Un angajament deplin fata de un proces sustenabil de convergenta nominala si reala si punerea „propriei case in ordine” de catre fiecare stat inainte de adoptarea euro sunt premisele succesului extinderii zonei euro.

Doar astfel adoptarea euro de catre noi tari membre ale Uniunii Europene va putea genera beneficii atat pentru acestea, cat si pentru ansamblul uniunii monetare.

In cazul Romaniei sunt astazi indeplinite toate criteriile de la Maastricht: stabilitatea preturilor, sustenabilitatea pozitiei fiscale, convergenta ratelor dobanzilor pe termen lung si stabilitatea cursului de schimb.

Totodata, in ceea ce priveste tabloul de bord aferent procedurii privind dezechilibrele macroeconomice, la nivelul anului 2013 economia romaneasca inregistra valori situate in limitele considerate adecvate in cazul a 10 dintre cei 11 indicatori prevazuti.

Doar pozitia investitionala internationala neta continua sa se situeze in afara zonei de confort; corectia acesteia este insa, in mod inevitabil, rezultatul unui proces de durata.

Merita remarcata reducerea vulnerabilitatii in plan extern: pentru prima data de la implementarea acestei proceduri, indicatorul privind soldul contului curent, definit ca medie a ultimilor trei ani, s-a situat in intervalul prevazut, si anume la -3,3% din PIB.

In aceste circumstante, existenta unei date-tinta pentru intrarea in zona euro este binevenita.

Stabilirea acesteia la orizontul anului 2019 nu este inconsistenta cu imperativul asigurarii unei pregatiri adecvate a economiei la momentul adoptarii euro, cu conditia esentiala ca intregul proces sa fie gestionat corespunzator.

Realizarea unui consens politic pe un subiect de interes national este o sansa care nu ar trebui irosita, mai ales ca nu se intampla frecvent, dezbaterile aprinse care nu conduc la armonizarea pozitiilor fiind, din pacate, mai des intalnite.

In plus, un astfel de obiectiv – fezabil, dar ambitios – constituie o ancora pentru politici macroeconomice coerente si, totodata, un catalizator pentru reformele structurale necesare.

Ceea ce nu trebuie insa pierdut din vedere este ca avem un drum lung si dificil de parcurs pana la atingerea acestui obiectiv si ca este necesara definitivarea unui calendar detaliat al pasilor de urmat.

Va fi nevoie de eforturi considerabile – subliniaza guvernatorul Mugur Isarescu - pentru a se asigura durabilitatea indeplinirii criteriilor de la Maastricht, pentru a fi recuperate decalajele inca mari din sfera convergentei reale, precum si pentru realizarea reformelor structurale care sa sporeasca rezilienta si flexibilitatea economiei nationale.

Perioada de cinci ani pana la data-tinta de adoptare a euro poate fi considerata drept un interval rezonabil pentru demonstrarea sustenabilitatii evolutiilor, permitand totodata o suficienta consolidare a progreselor inregistrate pana in prezent, astfel incat economia romaneasca sa poata face fata rigorilor impuse de apartenenta la zona euro.

Din aceasta perspectiva, este esentiala asigurarea unui nivel suficient de inalt al PIB/locuitor exprimat la standardul puterii de cumparare (PPS), care constituie indicatorul cel mai sintetic al convergentei reale.

In anul 2013, PIB/locuitor al Romaniei exprimat la PPS reprezenta circa 54% din nivelul mediu al Uniunii Europene, fata de 69% in cazul Estoniei.

In anul adoptarii euro (2011) si 67% in 2013 in cazul Letoniei (care a adoptat euro in 2014).

In ceea ce priveste progresele substantiale necesare in planul reformelor structurale - conchide Isarescu - se impun continuarea procesului de privatizare sau restructurare a companiilor de stat, cresterea flexibilitatii pietei muncii si a gradului de ocupare, precum si finalizarea liberalizarii preturilor administrate (in 2017 pentru energie electrica si in 2018 pentru gaze naturale, conform actualului calendar agreat de guvern cu Fondul Monetar International si cu Comisia Europeana).