Oficialii bancii au precizat ca desi rezultatul operational s-a imbunatatit continuu pe parcursul ultimelor trei trimestre , se situeaza inca sub rezultatul din T2 2010, din cauza conditiilor dificile de piata: rate de dobanda mai mici, un nivel scazut al cererii de credite eligibile si impactul noii legi a contractelor de credit pentru consumatori (fosta OUG 50).

“Mediul economic intern si international ramane dificil, afectandu-i pe clientii nostri si ca urmare pe noi insine. Cererea de credite ramane redusa in contextul unei reveniri economice graduale”, a declarat Dominic Bruynseels, CEO al BCR.

In acelasi timp, seful Erste – proprietarul BCR, Andreas Treichl, a comentat ca Romania si Ungaria au ramas in urma celorlalte piete din regiune.

"Volatilitatea pietei legata de criza datoriilor suverane ale Greciei si revenirea macroeconomica on desfasurare din Europa Centrala si de Est au fost trasaturile care au caracterizat mediul de afaceri in al doilea trimestru. In timp ce unele dintre pietele noastre, respectiv Republica Ceha, Slovacia si Austria au evoluat foarte bine, pietele bancare din Ungaria si Romania prezentau inca tendinte de crestere modeste", a spus Treichl.

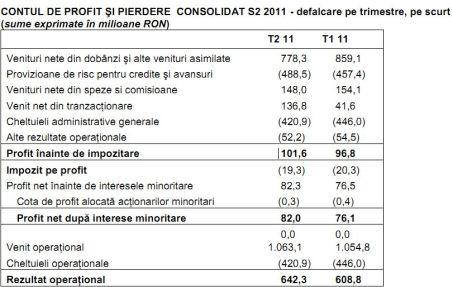

Potrivit datelor raportate de banca, imbunatatirea usoara a venitului operational net (0,8%) fata de T1 2011 s-a datorat cresterii venitului net din tranzactionare, in conditiile in care pe activitatea de baza, BCR a resimtit scaderea ratelor dobanzilor si nivelul scazut al cererii de creditare eligibile. Profitul operational a crescut in T2 cu 5,5% fata de T1 2011, pana la 642,3 milioane de lei (154,4 milioane de euro), dar pe ansamblul semestrului se inregistreaza o scadere de 23,5%, pana la 1,25 miliarde de lei (298,9 milioane de euro).

Marja de dobanda neta a bancii a scazut cu circa 20% fata de S1 2010, iar reprezentantii BCR spun ca implementarea in acest an a legii referitoare la contractele de credit pentru consumatori (fosta OUG 50) a redus veniturile din comisioane ale bancilor atat pentru imprumuturile noi cat si pentru imprumuturile vechi, in comparatie cu situatia din S1 2010.

Oficialii BCR considera ca creditarea a evoluat “relativ bine” in primul semestru, banca reusind sa-si mentina cota de piata la circa 22%, datorita unor rezultate bune pe segmentul creditarii companiilor si creditarii ipotecare.

Portofoliul de credite pentru companii a crescut cu aproape 4% datorita cresterii din T2, care a venit dupa un T1 mai slab. Pe segmentul de retail, volumele au inceput sa creasca incepand cu luna mai, in doilea trimestru portofoliul de credite crescand cu 342 milioane de lei dupa trei trimestre de declin. Cresterea trimestriala este de 1,7%, dar per ansamblul semestrului se inregistreaza o scadere de 11% fata de aceeasi perioada a anului trecut. Potrivit BCR, cresterea se datoreaza derularii campaniei de promovare a creditelor pentru nevoi personale

Divers BCR care a generat volume semnificative. Insa, cererea eligibila de credite ramane scazuta pe masura veniturilor scazute ale populatiei si datorita faptului ca piata este orientata in special pe refinantarea imprumuturilor vechi.

BCR profita si de pe urma programului “Prima Casa”, in conditiile in care este liderul programului, cu un volum de peste 600 milioane euro acordate pentru mai mult de 15.000 de familii de la inceputul programului. Conducerea bancii spune ca, avand in vedere ca BCR a fost initiatorul programului Prima Casa 4, aceasta ar trebui sa se reflecte in portofoliul de credite ipotecare si credite garantate in a doua jumatate a anului. BCR este lider pe segmentul de creditare imobiliara in euro cu o cota de piata de 28% (23% cota de piata pe segmentul general de creditare ipotecara, avand in vedere faptul că BCR nu a acordat imprumuturi in franci elvetieni).

“Ceea ce am vazut ca veste buna este o oarecare revenire pe volume, atat pe credite, cat si pe depozite, desi pe depozite s-ar putea sa fie doar pe fondul unei campanii de promovare, iar in T3 sa nu se mai vada acest efect. Totusi, pe creditare cred ca va fi mai bine decat in T2, care de altfel a fost un trimestru mai bun decat T1”, a declarat Adriana Marin, seful departamentului de analiza al UniCredit CAIB Securities Romania.

La polul opus, analistii au remarcat scaderea veniturilor din activitatea de baza a bancii, atat din dobanzi, cat si din comisioane. In acelasi timp, in ceea ce priveste provizioanele, cheltuielile nete in T2 au crescut cu 6,8% pana la 488,5 milioane de lei (117,4 milioane de euro) fata de primul trimestru al anului, dar in scadere cu 5,75% fata de T2 2010, demonstrand o incetinire in formarea creditelor neperformante.

“Nu m-a surprins cresterea trimestriala a provizioanelor, dar sper ca oglindeste atingerea unui varf in T2, iar de acum inainte sa asistam macar la o stabilizare”, a spus Adriana Marin.

In primul semestru, ponderea creditelor neperformante in totalul portofoliului de credite a fost de 17,9%, un nivel considerat “confortabil” de oficialii BCR, care mentioneaza ca rata de acoperire a acestora cu garantii si provizioane este de 126,4%. Potrivit raportului bancii, imprumuturile noi acordate in ultimii doi ani au o rata de neplata foarte scazuta, pe baza faptului că BCR isi mentine politica de creditare prudenta adaptată mediului actual, in timp ce ofera rescadentari si restructurari ale imprumuturilor clientilor in dificultate.

Activele totale ale bancii au crescut cu 3,5% pana la peste 17 miliarde de euro fata de sfarsitul anului 2010, valoarea de la finele lunii iunie fiind un record pentru BCR. Astfel, banca si-a imbunatatit pozitia de lider de piaaa pana la 20,7% cota de piata (+0,9 puncte procentuale fata de 31 decembrie 2010).

La finele anului trecut, activele din sistem se ridicau la aproximativ 80 mld. Euro, fiind inregistrata in premiera si o trecere pe pierdere a pietei bancare in ansamblu, moment depasit deja in prima partae a anului, cand rezultatul a redevenit pozitiv, potrivit ultimelor date aparute pe piata.

Luni urmeaza sa isi publice rezultatele financiare si a doua mare banca de pe piata, BRD SocGen, precum si Banca Transilvania, ambele banci fiind listate pe Bursa de Valori Bucuresti.

Austriecii de la Erste, care controleaza BCR, estimeaza ca toate pietele unde grupul este prezent vor inregistra o crestere economica semnificativa in 2011. Insa, in timp ce in Austria, Republica Ceha, Slovacia si Croatia acest lucru se va traduce intr-o crestere a cererii pentru credite si depozite, pietele bancare din Ungaria si Romania vor ramane in urma, confruntandu-se cu probleme specifice.

Erste a obtinut in primul semestru al anului un profit net de 496,3 milioane de euro, in crestere cu 5,2% fata de perioada similara a anului trecut. Castigul in T2 a fost de 235,7 milioane de euro, in scadere cu 9,55% fata de T1 2011, dar in crestere cu 8,8% fata de trimestrul al doilea al anului trecut.

Rezultatul net al Erste a fost cu 8% sub media estimarilor analistilor, piata reactionand negativ. La Bursa de la Viena, actiunile inregistreaza o scadere de 1% pana la 33 euro/actiune, in timp ce la Bucuresti, pretul scade cu 0,2%, pana la 141,6 lei/actiune.